Корректировка стоимости номенклатуры при закрытии месяца. "1С:Бухгалтерия": расчет фактической стоимости материалов Что корректировка стоимости номенклатуры 1с

Большинство проводок по приходу или расходу делаются при внесении в 1С соответствующих первичных документов. Но бывают операции, которые надо делать с определенной регулярностью, например, раз в месяц или квартал, при этом можно задать четкий алгоритм такого расчета. В этом случае нам поможет обработка Закрытие месяца, которая автоматически произведет необходимые вычисления. В данной статье на примере конфигурации 1С Бухгалтерия предприятия 8.3 будет приведена пошаговая инструкция по закрытию месяца*.

Следует отметить, что многие параметры того, как именно будет происходить закрытие месяца, задаются в настройках Учетной политики. Мы не будем рассматривать все особенности ее настройки, рекомендуем только обратить внимание на правильность ее заполнения для получения корректных результатов.

*Так как в статье будут показаны разные ситуации, рисунки не будут связаны между собой одним периодом и наименованием организации.

Операция Закрытие месяца в БП 8.3

Операция «Закрытие месяца» находится по «адресу»: Операции – блок Закрытие периода – Закрытие месяца.

Если не задана организация или учетная политика, то можно увидеть все доступные пункты, которые могут быть при закрытии месяца. Сразу отметим, что в одной организации такая сборка быть не может, т.к. выбор вариантов зависит от системы налогообложения, настроек учетной политики и предварительно введенных первичных документов.

Как видим, обработка по закрытию месяца в 1С БП 8.3 содержит четыре блока, которые необходимо «пройти» последовательно.

Здесь же можно предварительно отследить динамику проведения документов во времени: если задним числом перепровели какой-либо документ, перед тем, как провести закрытие месяца, программа предложит сделать перепроведение всех последующих.

На нижней панели видно подсказку по статусу выполненных операций, из которых проведенная без ошибок будет окрашена зеленым, ошибочная красным и т.д.

Сделать закрытие месяца в 1С 8.3 Бухгалтерия необходимо последней операцией за месяц. Но в списке допустимых операций можно увидеть Расчет зарплаты и регламентные документы по НДС, только обычно зарплата к закрытию месяца уже посчитана и сведена, поэтому трогать ее перепроведением не хочется. С формированием книги покупок и продаж то же самое. Что же делать?

В 1С предусмотрели такой поворот событий. И если Начисление зарплаты и Формирование книг покупок и продаж за месяц уже были произведены, то пересчитываться и перепроводиться они не будут. Возле этих операций рядом с галочкой о проведении появится символ-карандаш, означающий, что операция могла правиться вручную.

Если начисление зарплаты не проводилось, но оклады сотрудникам установлены, при проведении месяца зарплата и взносы начислятся автоматически на основании окладов. Бывают ситуации, когда действительно не надо начислять зарплату за период. Тогда или откройте сформированную зарплату и обнулите суммы, или предварительно создайте пустой документ по начислению зарплаты.

Также следует отметить, что доступные пункты при закрытии месяца зависят от многих факторов. Например, регламентные документы по НДС появляются в конце каждого квартала, а реформация баланса в декабре. Если у предприятия нет основных средств или не надо списывать стоимость спецодежды, то такие операции и не будут в списке доступных. Как только ситуация изменится, увеличится и количество пунктов в обработке при закрытии месяца.

Если надо отменить закрытие месяца, для этого существует специальная кнопка. При этом операции, отмеченные как скорректированные вручную, останутся проведенными.

Посмотрим на ситуацию, когда, несмотря на предупреждение о необходимости перепровести документы, просто отменили закрытие месяца и решили выполнить его снова. Появился ошибочный пункт по амортизации. По щелчку мыши можно вызвать контекстное меню и посмотреть ошибки.

В данном случае предлагают перепровести документы. Обратите также внимание, что операция по закрытию месяца выполняется в последний день периода, с указанием времени – 23:59:59.

Отметим, что в пределах первого блока операции провелись независимо друг от друга, но поскольку одна из них ошибочная, дальше закрытие месяца формироваться не стало.

Если решим перепровести прошлые периоды, то корректно проведенные операции изменят свой статус с Выполнено на Необходимо повторить.

Все сформированные справки-расчеты можно посмотреть по нажатию соответствующей кнопки. Есть еще кнопка она не покажет ничего нового, подробных расчетов по ней нет, только статусы операций, которые и так хорошо видны.

Рассмотрим отдельные виды расчетов при закрытии месяца. Проводки по начислению амортизации мы видели, они рассчитываются в зависимости от остаточной стоимости и срока полезной эксплуатации, которые были указаны по каждому основному средству.

Блок 1

Тут есть пункт Корректировка стоимости номенклатуры. Перед расчетом себестоимости сначала должна правильно рассчитаться стоимость номенклатуры. Это приобретает особенную актуальность, если материалы списываются в производство по средним ценам, а в течение периода было несколько поступлений по разным ценам. Или дополнительно к стоимости материалов были допрасходы, которые провели не сразу, а материалы уже успели списать. Тогда следует скорректировать их стоимость.

Например, за месяц было два поступления материалов (нитки швейные), количество в обоих случаях совпадает. Цена шт. в одном случае – 30 руб., во втором – 40. Средняя цена должна быть 35, но до второго поступления 10 шт. уже успели списать в производство. Тогда при закрытии месяца стоимость списанных материалов будет увеличена.

Иногда в подобной ситуации возможны сторнирующие проводки.

Этот блок связан с расчетом долей списания косвенных расходов. Дело в том, что согласно НК РФ некоторые расходы могут быть учтены не полностью, а в зависимости от некоторой базы. Например, иногда расходы по рекламе или представительские расходы подлежат нормированию и т.п. В 1С все подобные виды расходов считаются косвенными. Отражать их на счете 20 не следует, это может привести к ошибкам в налоговом учете. В нашем случае показан вариант, когда расходы на рекламу составили 5000 руб., а принять можно только тысячу. Справка-расчет покажет эту ситуацию.

Здесь мы переходим к закрытию затратных счетов. В этот момент происходит расчет себестоимости, корректировка фактической стоимости готовой продукции и корректировка

уровня себестоимости реализации. Пожалуй, это наиболее важный и объемный пункт из всех при закрытии месяца. На формирование проводок в этом случае повлияют настройки учетной политики в БУ, а также список прямых и косвенных расходов для НУ.

Отметим, что и наибольшее количество ошибок обычно возникает при закрытии именно этих счетов. Благодаря подсказкам 1С при закрытии можно найти ошибочный документ и внести исправление. Чаще всего ошибки связаны с некорректным использованием номенклатурных групп. Например, затраты отразили по одной номенклатурной группе, а выпуск продукции или реализацию провели по другой. Или какие-либо затраты должны распределяться, а для автоматического распределения не хватает данных. Например, не указали номенклатурную группу или статью затрат, или нет выручки, а она является базой. После внесения изменений следует повторно выполнить закрытие месяца.

Итоговым результатом закрытия месяца станет расчет налога на прибыль. После проведения закрытия месяца в БУ должны закрыться счета 25 и 26. 20-й может остаться на сумму незавершенного производства. Если незавершенки нет, 20-й счет тоже должен быть закрыт. По счетам 90 и 91 итогового сальдо на верхнем уровне не должно быть, а вот развернутое сальдо по субсчетам отражается в течение года.

В налоговом учете по счету 26 может быть разница на сумму косвенных расходов, которые рассчитываются во втором блоке закрытия месяца.

При реформации баланса счета 90, 91, 99 закрываются, перенося финансовый результат на счет 84. Если сальдо по сч. 84 кредитовое, получена прибыль, если дебетовое – убыток.

Когда по итогам года получается убыток, перед реформацией баланса придется вручную ввести дополнительную операцию. Например, по итогам года получен убыток 200 000 руб. Поскольку в НУ эта сумма может быть списана в дальнейшем при получении прибыли, возникает ОНА и необходимость где-то учитывать эти суммы для НУ. В бухучете на счете 09 отразится 20% от суммы убытка с аналитикой «Убыток текущего периода», а 80% суммы (160 000) увидим в ДТ 84 как убыток. При этом в следующем году на сч. 09 сумма должны быть обозначена как «Расходы будущих периодов». Если не ввести дополнительных ручных проводок в декабре, то при закрытии января следующего года получим ошибку.

Создают ручную операцию. Согласно подсказке от 1С, в БУ по счету 09 переносим аналитику с Убыток текущего периода на Расходы будущих периодов (аналитика выбирается из справочников).

По счету 97 в НУ (БУ не меняем) записываем сумму убытка. В разных источниках упоминают разные субсчета счета 97 для этой операции, в нашем случае наиболее подходящий – 97.21. Одним из типов субконто по сч.97 могут быть подразделения, в данной операции их указывать не следует.

Создаем новый вид расходов, наименование произвольное, Вид для НУ из справочника – Признание расходов – в особом порядке. Задаем период списания, в нашем случае – 10 лет, начиная со следующего года. Можно в качестве подсказки указать сумму и комментарий.

Как уже отмечалось выше, по сч.97 в БУ сумм не ставим, в НУ указываем сумму убытка. Для соответствия правилу БУ = НУ + разницы, по типу ВР ставим сумму убытка с минусом.

После этого проводим реформацию баланса.

В январе следующего года ошибок по расчету налога не будет, а в Блоке 4 закрытия месяца появится пункт о списании убытков прошлых лет. В случае получения прибыли они начнут списываться.

Мы рассмотрели основные моменты при использовании обработки Закрытие месяца в 1С бухгалтерии 8.3. Следует отметить, что на нашем информационном ресурсе можно найти более подробные статьи по вопросам учета тех операций, которые участвуют в закрытии месяца, например учет ОС или спецодежды, расчет налога на имущество или прибыль, расчет себестоимости и т.д.

Сегодняшний материал мы посвятим операции закрытия месяца. У каждого из пользователей бухпрограммы, при изучении бухучета в бухпрограмме, возникает ряд вопросов относительно функций. Поэтому в сегодняшнем материале мы подробно расскажем вам о том, что из себя представляет каждая из операций «1С Бухгалтерия 8» и разберем новый материал на примерах.

В частности, вы узнаете, как работает одна из регламентированных операций закрытия месяца под названием «Корректировка стоимости номенклатуры». Плюс к тому, мы предлагаем вам 2 несложных примера, с помощью которых вы поймете, как можно изменить стоимость номенклатуры.

Для чего нужна корректировка стоимости номенклатуры

С какой целью вообще нужно осуществлять корректировку стоимости номенклатуры? Если при списании продукции для определения стоимостной ее оценки применяется способ с именем «по средней стоимости», то в соответствии с п.18 ПБУ 5/01 средняя себестоимость должна устанавливаться с помощью деления всей себестоимости продукции на его количество. Данные показатели должны составлять себестоимость и количество остатка на начало текущего месяца и запасов товара в течение месяца. Следует отметить, что выбрать способ списания можно в «Учетной политике» на закладке под названием «Запасы» в поле с именем «Способ оценки материально-производственных запасов (МПЗ)».

В некоторых ситуациях такой подход не может быть реализован. Например, когда стоимость списания нужно знать на момент списания, и информация за списание за весь месяц не известна. Поэтому среднюю стоимость продукции нужно определять на момент списания, а не на конец месяца. В конце месяца, когда появляется вся информация о списании и поступлении, средняя стоимость изменяется с помощью регламентированной операции под названием «Корректировка стоимости номенклатуры».

Подчеркиваем, что скриншоты данного материала взяты из бухпрограмы «1С Бухгалтерия 8» редакции «3.0» с интерфейса «Taxi». Последний стал доступен с выходом «3.0.33». После обновления «1С» к этому релизу данная программа должна самостоятельно предложить пользователю перейти на данный интерфейс. Но также, при желании, вы самостоятельно можете переключиться на другой интерфейс. В частности, в разделе под названием «Администрирование» в пункте с именем «Настройки программы» на такой закладке как «Интерфейс».

Кроме этого следует сказать, что представленный в данном материале функционал отдельно действует для любого интерфейса бухпрограммы «1С Бухгалтерия 8» редакции «3.0». Также этот механизм действует и для бухпрограммы версии «2.0».

1. Представим, что нам поступило 100 килограмм товара по 24 рубля за килограмм. Всего продукция стоит 2400 рублей.

Давайте с помощью документа под названием «Поступление товаров и услуг» осуществим регистрацию факта поступления вышеназванного товара на сумму 2400 рублей. В результате будет сформирована следующая : «Дт41.01 Кт60.01 Сумма 2400».

2. Списание: 10 килограмм

После сделанного давайте документом под названием «Списание товаров» на счет «94» «Недостачи и потери от порчи ценностей» спишем часть продукции в количестве 10 килограмм, например, в связи с их порчей. При осуществлении этой операции бухпрограмма самостоятельно определит сумму, по которой будет списываться 10 килограммов 240 рублей. При проведении документа будет создана следующая проводка: «Дт94 Кт41.01 Сумма 240».

3. Поступило 20 килограммов по 30 рублей. Всего товара на 600 рублей.

После этого осуществим поступления той же продукции, что и раньше, но уже по другой цене - 30 рублей за килограмм. В справочнике под названием «Номенклатура» выбираем тот же элемент, что и в первых двух операциях. А сейчас с помощью документа «Поступление товаров и услуг» давайте отразим поступления 20 единиц товара на сумму 600 рублей по 30 рублей за килограмм. В результате такой документ создаст такую проводку: «Дт41.01 Кт60.01 Сумма 600».

4. Списание: 10 килограммов.

После того, как произошло поступления одной и той же продукции по двум разным ценам, давайте проведем ее списания в количестве 10 килограммов. Эту операцию будем реализовывать документом под названием «Списание товаров» на счет «942 с именем «Недостачи и потери от порчи ценностей». Получается, что на списании у нас осталось 110 килограмм (100 - 10 + 20) товара на общую сумму 2760 рублей (2400 - 240 + 600). Итак, средняя стоимость одной единицы продукции будет составлять 25,09 рублей (2760/110). В результате будет списано 10 килограмм товаров на сумму 250,91 рублей. Затем, при проведении, с помощью документа «Списание товаров» будет сформирована такая проводка: «Дт94 Кт41.01 Сумма 250,91».

5. Корректировка стоимости номенклатуры:

А в конце месяца вам надо выполнять регламентированные процедуры «Закрытие месяца», среди которых есть и процедура «Корректировка стоимости номенклатуры». С целью осуществления корректировки в разделе бухпрограммы под названием «Операции» вам надо выбрать пункт, который называется «Закрытие месяца». Тогда откроется специализированный сервис бухпрограммы «1С». Здесь вам необходимо выбрать месяц закрытия, предприятие, выполнив только нужные операции. Или же вообще, нажав на нужную клавишу, выполнить закрытие месяца полностью. После этого левой кнопкой мыши на строку «Корректировка стоимости номенклатуры», а затем нажмите «Выполнить операцию».

После осуществления операций в бухпрограмме вы вновь увидите документ под названием «Закрытие месяца» (тип называется «Корректировка стоимости номенклатуры»). Его проводки вы можете посмотреть по этому же сервису. Для этого левой клавишей мыши нажмите на строку под названием «Корректировка стоимости номенклатуры». Созданные проводки будут выглядеть так: «Дт94 Кт41.01 Сумма 9,09».

Цифра корректировки составляет 9, 09 рубля. Давайте разберемся, где она взялась? Правила бухучета говорят, что сумма корректировки - это разница между средней взвешенной и общей суммой списания. Величина средней взвешенной - это отношение денежной суммы поступления в количестве поступления, а затем это отношение умножьте на количество списания. Посмотрите, как это выглядит в виде формул:

Сумма_Корректировки = Средневзвешенная - Общая_Сумма_Списания

Средневзвешенная = Общая_Сумма_Поступления: Общее_Количество поступление * Общее_Количество_Списания = (2400 + 600) 100 + 20) * (10 + 10) = 500 рублей

Общая_Сумма_Списания = 240 + 250,91 = 490,91 рублей

Сумма_Корректировки = 500 - 490,91 = 9,09 рублей

Предложим еще один пример, теперь несколько сложнее:

1. Поступление: 100 килограммов по 24 рубля за килограмм. Общая стоимость продукции составляет 2400 рублей.

В результате получается следующая проводка: «Дт41.01 Кт60.01 Сумма 2400».

2. Списание: 10 килограмм товара на счет «942.

После проведенной операции будет создана такая проводка: «Дт94 Кт41.01 Сумма 240».

3. Поступление: 20 килограммов по 30 рублей за килограмм. Получается, что общая сумма товара составляет 600 рублей.

Будет создана такая проводка: «Дт41.01 Кт60.01 Сумма 600».

3. Списание: 10 килограммов на счет «94».

Проводка: «Дт94 Кт41.01 Сумма 250,91».

4. Поступление: 10 килограмм товара по 35 рублей за килограмм. Общая сумма - 350.

А после этого давайте зарегистрируем аналогичное поступления продукции - 10 килограмм по 35 рублей за килограмм. Получится вот такая проводка: «Дт41.01 Кт60.01 Сумма 350».

5. Реализация: 20 штук. Списание товара происходит на счет «90.02.01».

Реализацию 20 килограммов товара осуществим с помощью документа под названием «Реализация товаров и услуг». В этом случае вышеназванная продукция с счета «41.01» с именем «Товары на складах» будет списана в счета «90.02.1» под названием «Себестоимость продаж по деятельности с основной системой налогообложения». 20 килограмм товара будет списано на сумму 519,83 рублей = (Сумма_Поступления - Сумма_Списания) / (Количество_Поступления - Количество_Списания) * Количество_Списания = (2400 - 240 + 600 - 250,91 + 350) / (100 - 10 + 20 - 10 + 10) * 20

В результате будет сформирована следующая проводка: «Дт90.02.1 Кт41.01 Сумма 519,83».

6. Корректировка стоимости номенклатуры:

А теперь давайте проведем операцию закрытия месяца под названием «Корректировка стоимости номенклатуры». В данном случае нужно будет использовать 2 счета: «90.02.12 с именем «Себестоимость продаж по деятельности с основной системой налогообложения» и счет «94» под названием «Недостачи и потери от порчи ценностей».

Есть вот такие проводки: «Дт94 Кт41.01 Сумма 24,47» и «Дт90.02.1 Кт41.01 Сумма -4,44».

В каждой из вышеназванных проводок есть некоторые суммы. Мы объясним, где они взялись:

Сумма_Корректировки_По_Счету = Средне_Взвешенная_По_Счету - Сумма_Списания_По_Счету

Средне_Взвешенная_По_Счету = Общая_Сумма_Поступления: Общее_Количество_Поступления*Количество_Списания_По_Счету

1) Для счета «94»:

Средне_Взвешенная_По_Счету_94 = (2400 + 600 + 350) 100 + 20 + 10) * (10 + 10) = 515,38 рублей

Сумма_Списания_По_Счету_94 = 250,91 + 240 = 490,91 рублей

Сумма_Корректировки_По_Счету_94 = 515,38 - 490,91 = 24,47 рублей

2) Для счета «91.02»:

Средне_Взвешенная_По_Счету_91.02 = (2400 + 600 + 350) 100 + 20 + 10) * (20) = 515,38 рублей

Сумма_Списания_По_Счету_91.02 = 519,83 рублей

Сумма_Корректировки_По_Счету_91.02 = 515,38 - 519,83 = -4,44 рублей

В Справочник хозяйственных операций. 1С:Бухгалтерия добавлена практическая статья "Корректировка стоимости материалов по закрытию месяца (средняя себестоимость)", в которой рассматривается пример, где организация списывает в производство материалы по средней скользящей себестоимости. В конце месяца себестоимость списанных материалов корректируется до средней взвешенной.

Пунктом 16 ПБУ 5/01 "Учет материально-производственных запасов" (утверждено приказом Минфина РФ от 09.06.2001 № 44н) (далее — ПБУ 5/01) определено, что при отпуске материалов (и иных материально-производственных запасов) в производство предприятие для целей бухгалтерского учета может списывать их стоимость одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Оценка материалов по средней себестоимости происходит по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца (п. 18 ПБУ 5/01). При этом применение способов средних оценок фактической себестоимости материалов может осуществляться следующими способами:

- исходя из среднемесячной фактической себестоимости (взвешенная оценка ), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

- путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка ), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Если в настройках учетной политики программы "1С:Бухгалтерия 8" установлен способ оценки МПЗ "По средней стоимости", то материалы списываются в производство по средней скользящей себестоимости. При закрытии месяца себестоимость списанных материалов доводится до средней взвешенной.

Кроме того, в связи с выходом новых релизов в справочнике обновлены практические статьи по ред.

Регламентные операции по закрытию месяца в программе "1С:Комплексная автоматизация 8"

3.0 и ред. 2.0 "Учет полученных штрафов (пеней) по договору (позиция поставщика)", "Регистрация входящего счета-фактуры (от поставщика)" и "Частичный возврат товаров от покупателя".

Другие новости справочника см. здесь.

<<< Назад

Завершающие операции отчетного периода

Корректировка средней стоимости списания материалов

Эта процедура необходима, если в учетной политике организации предусмотрено списание материалов исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количества и стоимость материалов на начало месяца и все поступления за месяц (отчетный период). В течение месяца в расходных документах при списании стоимости материалов используется скользящая оценка. При этом средняя себестоимость материальных ценностей определяется на момент их отпуска (т.е. на момент проведения документа по расходу). Если в течение месяца имело место приобретение материалов по ценам, отличным от средней себестоимости остатков по соответствующим позициям, то скользящая оценка при списании дает несколько другие результаты, чем взвешенная.

Замечание:

Термины "взвешенная оценка"

и "скользящая оценка"

введены в практику "Методическими указаниями по бухгалтерскому учету материально-производственных запасов", утвержденными приказом Минфина РФ от 28.12.2001 г. №119н.

Пример .

Пусть на 01.05.2003 г.

Post navigation

на складе ООО "Наша организация" числилось 100 кг. гвоздей на сумму 2400 руб.

4.05.2003 г. было отпущено 10 кг гвоздей. Стоимость их составила 240 руб. (2400:100*10). Остаток на складе после этой операции - 90 кг на сумму 2160 руб.

13.05.2003 г. оприходовано на склад 20 кг гвоздей по цене 30 руб. за 1 кг, на сумму 600 руб.

20.05.2003 г. отпущено 10 кг гвоздей, их стоимость при скользящей оценке составит (2160+600):(90+20)*10=250.91 руб.

Таким образом, всего списано 20 кг гвоздей на сумму 490.91 руб. (240+250.91)

При взвешенной оценке стоимость списанных гвоздей составит (2400+600).(100+20)*20=500 руб.

Разница между двумя методами оценки существует (500-240-250.91=9.09 руб.). Если бы отпуск первых 10 кг гвоздей произошел после поступления приобретенной партии на склад, то разница была бы равна нулю.

Процедура производит дополнительные записи в бухгалтерском учете таким образом, чтобы списание было в конечном итоге (за месяц в целом) произведено по методу средневзвешенной себестоимости.

Конкретный алгоритм следующий:

- рассчитывается среднемесячная себестоимость по каждому материалу для каждого субсчета счета 10 (кроме субсчета 10.7 "Материалы, переданные в переработку");

- по каждому из счетов (и объектов аналитического учета по ним, т.е. субконто), на которые происходило списание рассматриваемого материала, вычисляется сумма корректировки. Она равна разнице между тем, что должно было быть списано при методе среднемесячной себестоимости (произведение среднемесячной цены материала на его количество, списанное в рамках данной корреспонденции счетов), и фактически списанной суммой;

- производится запись на сумму корректировки.

Корректировка средней стоимости списания товаров

Алгоритм и назначение этой процедуры по отношению к счету 41 "Товары" аналогичны алгоритму и назначению процедуры "Корректировка средней стоимости списания материалов" .

Если организация учитывает товары на складах (счет 41.1) по стоимости приобретения, а в розничной торговле (счет 41.2) - по продажным ценам, то процедура корректировки средней стоимости списания товаров может быть в принципе применена только по отношению к списанию товаров со склада.

Однако, кроме корректировки данных о списании товаров с кредита счета 41 "Товары", при выполнении данной процедуры еще выполняется корректировка средней стоимости списания товаров отгруженных (счет 45).

Особенность алгоритма корректировки средней стоимости товаров отгруженных состоит в том, что расчет средневзвешенной стоимости единицы товара в данном случае производится раздельно по каждому контрагенту и договору.

2017-04-25T12:44:19+00:00Что это за зверь такой "Корректировка номенклатуры "? Мне довольно часто задают этот вопрос начинающие бухгалтеры, потому что не понимают откуда берётся эта корректировка, как она рассчитывается и нужна ли.

Давайте же разберёмся с этим раз и навсегда на примере 1С:Бухгалтерия 8.3, редакция 3.0.

Во-первых, корректировка возникает "сама собою" при закрытии месяца .

Во-вторых, возникает она чаще всего для организаций, у которых ведётся списание материально-производственных запасов по средней стоимости ().

И вот почему.

Если мы внимательно прочитаем пункт 18 ПБУ 5/01 об утверждении положения по бухгалтерскому учету, то увидим там следующее:

Оценка материально-производственных запасов по средней себестоимости производится по каждой группе запасов путем деления общей себестоимости группы запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца.

То же самое в виде формулы:

Средняя себестоимость группы запасов = (Себестоимость на начало месяца + Поступившая себестоимость в течении месяца) / (Количество на начало месяца + Поступившее количество в течении месяца)А значит средняя себестоимость должна рассчитываться в целом за месяц .

Разберём на примере:

- 01.01.2014 Купили 4 кирпича по 250 рублей.

- 05.01.2014 Продали 3 кирпича по 500 рублей.

- 10.01.2014 Купили 2 кирпича по 200 рублей.

Рассчитаем среднюю себестоимость

кирпичей за январь:

- Себестоимость на начало месяца = 0 рублей.

- Поступившая себестоимость в течении месяца = 4 * 250 + 2 * 200 = 1400 рублей.

- Количество на начало месяца = 0 штук.

- Поступившее количество в течении месяца = 4 + 2 = 6 штук.

Итого, по формуле:

Средняя себестоимость за январь = 1400 / 6 = 233.333 рубля.

Но на 05.01.2014, когда мы продаём 3 кирпича мы ещё не знаем о последующих поступлениях в течении месяца, поэтому списываем себестоимость без учета последующих поступлений :

Средняя себестоимость на 05.01 = 4 * 250 / 4 = 250 рублей.

Таким образом, 05.01 мы спишем наш кирпич по 250 рублей за штуку, но на конец месяца выяснится, что нужно-то было списывать по 233.333 рублей (10.01 поступил более дешёвый кирпич).

Вот и возникла разница на (250 - 233.333) = 16.666 рублей за штуку, которую в конце месяца нужно откорректировать.

Сумма корректировки за 3 проданных кирпича составит 3 * 16.666 = 50 рублей .

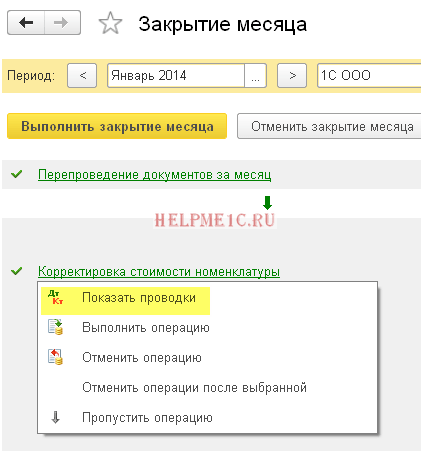

Проверим этот пример в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Делаем списание от 05.01.2014

Делаем поступление от 10.01.2014

Наконец, делаем закрытие месяца за январь

Нажимаем левой кнопкой на пункте "Корректировка стоимости номенклатуры" и выбираем команду "Показать проводки":

Вот она наша корректировка на 50 рублей.

Мы молодцы, на этом всё

Кстати, на новые уроки...

Возможна ли корректировка при ФИФО

Да, возможна. И сейчас я на примере покажу, когда она может возникать.

Итак, мы на FIFO (first in first out), а значит товары списываются в порядке их поступления на склад.

Разберём на примере:

- 01.01.2014 Купили 1 кирпич по 100 рублей.

- 03.01.2014 Купили 1 кирпич по 150 рублей.

- 06.01.2014 Продали 1 кирпич. При этом списали себестоимость 100 рублей (ведь мы на ФИФО).

- 10.01.2014 Поступили дополнительные расходы в виде 20 рублей на поступление кирпича от 01.01.2014. Их мы оформили в 1С документом "Поступление доп. расходов".

- 31.01.2014 Мы сделали закрытие месяца и оно откорректировало списание 06.01.2014 на 20 рублей, так как на самом деле себестоимость поступившего кирпича 01.01.2014 оказалась не 100 рублей, как мы думали в момент списания, а 120 рублей (+20 рублей доп. расходов, которые мы ввели 10 числом).

С уважением, Владимир Милькин (преподаватель

Эта статья начинает серию материалов, которая будет посвящена операциям «Закрытия месяца» . Когда я только начинал изучать бухгалтерский учет на основе программного продукта 1С Бухгалтерия предприятия , то именно этот раздел вызывал у меня наибольшие затруднения. Это было вызвано тем, что мне не удавалось найти подробных описаний с примерами того, что из себя представляет каждая из операций и для чего она делается. Теперь, когда мне на практике удалось во многом разобраться, хочу представить Вашему вниманию свои наработки.

В этой статье мы рассмотрим одну из регламентированных операций закрытия месяца . Этот материал подойдет тем, кто только начинает изучать бухгалтерский учет и механизмы работы программного продукта 1С Бухгалтерия предприятия. Я рассмотрю два простых примера, которые позволят наглядно увидеть, как осуществляется корректировка стоимости номенклатуры.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Для чего нужна корректировка стоимости номенклатуры

Немного расскажу о том для чего вообще выполняется корректировка стоимости номенклатуры. Если для определения стоимостной оценки товара при их списании выбран способ «по средней стоимости», то согласно п.18 ПБУ 5/01 средняя себестоимость должна определяться путем деления общей себестоимости товара на его количество. Эти показатели должны складываться из себестоимости и количества остатка на начало месяца и поступивших запасов в течении месяца . Напомню, что выбор способа списания осуществляется в «Учетной политике» на закладке «Запасы» в поле «Способ оценки материально-производственных запасов (МПЗ)».

Такой подход не может быть реализован в ситуации, когда стоимость списания надо знать на момент списания и не известны данные о списании за весь месяц. Поэтому средняя стоимость товара определяется на момент списания, а не на конец месяца. В конце месяца, когда известны все поступления и списания, средняя стоимость корректируется регламентированной операцией «Корректировка стоимости номенклатуры» .

Хочу обратить ваше внимание, что скриншоты этой статьи представлены из программы 1С Бухгалтерия редакция 3.0 с новым интерфейсом « Taxi» , которые стал доступен начиная с релиза 3.0.33 . После обновления программы до этого релиза она должна сама предложить Вам перейти на этот интерфейс, но Вы можете сами переключиться на любой интерфейс. В разделе «Администрирование» в пункте «Настройки программы» на закладке «Интерфейс».

Отдельно отмечу, что функционал представленный в этой статье выполняется одинаково для любого интерфейса и также этот механизм справедлив для 1С Бухгалтерии редакции 2.0.

ПРИМЕР 1

Выполним регистрацию факта поступления товара с помощью документа в количестве 100 кг. по цене 24 руб. за кг. В результате программа сформирует проводку:

- Списание: 10 кг

Далее выполним поступление того же товара, что и раньше но по другой цене в 30 руб. за кг.. Хочу отметить, что в справочнике «Номенклатура» выбирается тот же самый элемент, что и в первых двух операциях. Итак, отразим документом «Поступление товаров и услуг» приход 20 единиц материала на общую сумму 600 руб. по 30 руб. за кг.. Документ сформирует проводки следующего вида: Дт 41.01 Кт 60.01 Сумма 600

- Списание: 10 кг.

Теперь, когда было два поступления одного и того же товара по двум различным ценам, осуществим его списание в количестве 10 кг. с помощью документа «Списание товаров» на счет 94 «Недостачи и потери от порчи ценностей» . Итак, на момент списания у нас осталось 110 кг. = 100 – 10 + 20 товара на сумму 2 760 руб. = 2 400 – 240 + 600. Средняя стоимость 1 единицы будет 25,09 руб. = 2 760 / 110. Соответственно будет списано 10 кг. материала на общую стоимость 250,91 руб. При проведении документ «Списание товаров» сформирует следующую проводку:

Дт 94 Кт 41.01 Сумма 250,91

В конце месяца необходимо выполнять регламентированные процедуры «Закрытия месяца» , в числе которых есть процедура «Корректировки стоимости номенклатуры». Для реализации корректировки необходимо в разделе программы «Операции» выбрать пункт «Закрытие месяца». При этом откроется специализированный сервис программы. Здесь необходимо выбрать месяц закрытия, организацию и либо полностью выполнить закрытие месяца, нажав на соответствующую кнопку, либо выполнить только нужные операции. Нажимаем левой кнопкой мыши на строчку «Корректировка стоимости номенклатуры» и жмем «Выполнить операцию».

После этого в программе будет создан документ «Закрытие месяца» с типом «Корректировка стоимости номенклатуры». Его проводки можно посмотреть из этого же сервиса, нажав левой кнопкой мыши на строчку «Корректировка стоимости номенклатуры». Проводки будут иметь следующий вид: Дт 94 Кт 41.01 Сумма 9,09

СуммаКорректировки = СреднеВзвешенная – ОбщаяСуммаСписания

СреднеВзвешенная = ОбщаяСуммаПоступления: ОбщееКоличествоПоступления * ОбщееКоличествоСписания = (2400 + 600):(100 + 20)*(10+10) = 500

ОбщаяСуммаСписания = 240 + 250,91 = 490,91

СуммаКорректировки = 500 – 490,91 = 9,09

ПРИМЕР 2:

Приведу ещё один пример немного посложнее.

- Поступление: 100 кг. по 24 р./кг. = 2400

Проводка: Дт 41.01 Кт 60.01 Сумма 2 400

- Списание: 10 кг. на счет 94

Проводка: Дт 94 Кт 41.01 Сумма 240

- Поступление: 20 кг. по 30 р./кг. = 600

Проводка: Дт 41.01 Кт 60.01 Сумма 600

- Списание: 10 кг. на счет 94

Проводка: Дт 94 Кт 41.01 Сумма 250,91

- Поступление: 10 кг. по 35 р./кг. = 350

В отличии от первого примера зарегистрируем ещё одно поступление 10 кг. товара по 35 руб. за кг.

Проводка: Дт 41.01 Кт 60.01 Сумма 350

- Реализация: 20 шт. (списание на счет 90.02.01)

Выполним документом «Реализация товаров и услуг» реализацию 20 кг. товара. При этом товары будут списаны с кредита счета 41.01 «Товары на складах» в дебет счета . 20 кг. товара будет списано на сумму 519,83 = (СуммаПоступления – СуммаСписания) / (КоличествоПоступления – КоличествоСписания) * КоличествоСписания = (2400 – 240 + 600 – 250,91 + 350) / (100 – 10 + 20 — 10 + 10) * 20

Проводка: Дт 90.02.1 Кт 41.01 Сумма 519,83

- Корректировка стоимости номенклатуры:

Выполним операцию «Корректировка стоимости номенклатуры» закрытия месяца. При этом будет использоваться два счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения» и 94 «Недостачи и потери от порчи ценностей».

Проводки: Дт 94 Кт 41.01 Сумма 24,47

Дт 90.02.1 Кт 41.01 Сумма -4,44

Теперь расшифрую откуда взялись суммы для каждой из представленных проводок:

СуммаКорректировкиПоСчету = СреднеВзвешеннаяПоСчету – СуммаСписанияПоСчету

СреднеВзвешеннаяПоСчету = ОбщаяСуммаПоступления: ОбщееКоличествоПоступления * КоличествоСписанияПоСчету

1) Для счета 94:

СреднеВзвешеннаяПоСчету94 = (2400 + 600 + 350):(100 + 20 + 10)*(10 + 10) = 515,38

СуммаСписанияПоСчету94 = 250,91 + 240 = 490,91

СуммаКорректировкиПоСчету94 = 515,38 – 490,91 = 24,47

2) Для счета 91.02:

СреднеВзвешеннаяПоСчету91.02 = (2400 + 600 + 350):(100 + 20 + 10)*(20) = 515,38

СуммаСписанияПоСчету91.02 = 519,83

СуммаКорректировкиПоСчету91.02 = 515,38 – 519,83 = -4,44

Сегодня на этом всё! Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !

В следующих материалах мы продолжим рассматривать операции закрытия месяц. Чтобы вовремя узнать о новых публикациях Вы можете . До новых встреч!

-

17 апреля 2015Торт из зефира со сгущенкой без выпечки

17 апреля 2015Торт из зефира со сгущенкой без выпечки -

17 апреля 2015Рецепт торта из зефира без выпечки

17 апреля 2015Рецепт торта из зефира без выпечки -

17 апреля 2015Суп лапша по домашнему с курицей

17 апреля 2015Суп лапша по домашнему с курицей