Какой кбк указывать за. Кбк для уплаты ндфл. Кбк в заявлении на возврат ндфл

Список кодов КБК можно найти

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом.

КБК для 3-НДФЛ за 2016 год

Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

182 1 01 02030 01 1000 110

182 1 01 02030 01 2100 110

182 1 01 02030 01 2200 110

182 1 01 02030 01 3000 110

182 1 01 02040 01 1000 110

182 1 01 02040 01 2100 110

182 1 01 02040 01 2200 110

182 1 01 02040 01 3000 110

Где найти КБК налога

КБК — это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

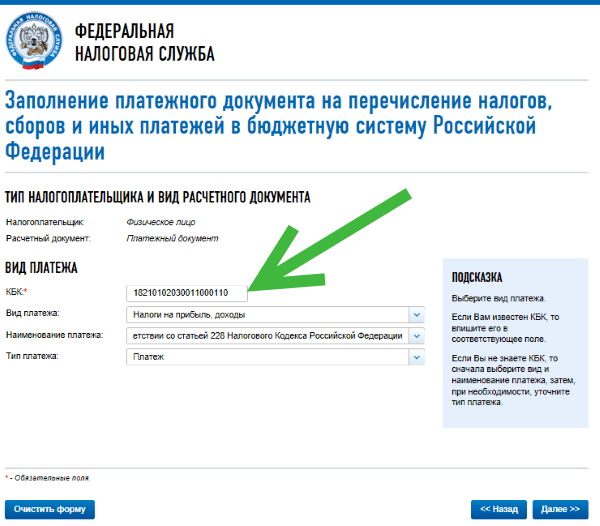

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Коды бюджетной классификации для декларации 3-НДФЛ

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

Где найти КБК налога

Как узнать КБК налога для 3-НДФЛ

КБК — это код бюджетной классификации.

Как узнать кбк налога для 3 НДФЛ

Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

Коды бюджетной классификации 2018

Коды Бюджетной Классификации (КБК)

КБК — налог на доходы физических лиц (НДФЛ)

2012-2017

2012 — 2017 |

|

| 182 1 01 02010 01 1000 110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент

, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации

(Юридическое лицо — организация. Уплата НДФЛ за наемных работни и возмещения 3-НДФЛ. Уплата дивидендов.) |

| 182 1 01 02010 01 2100 110 | Пени (проценты за пользование бюджетными средствами) по налогу на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации |

| 182 1 01 02010 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации |

| 182 1 01 02020 01 1000 110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве , нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации |

| 182 1 01 02020 01 2100 110 | Пени (проценты за пользование бюджетными средствами) по налогу на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации |

| 182 1 01 02020 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации |

| 182 1 01 02030 01 1000 110 | Налог на доходы физических лиц

с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации

(Уплата 3-НДФЛ) |

| 182 1 01 02030 01 2100 110 | Пени (проценты за пользование бюджетными средствами) по налогу на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации |

| 182 1 01 02030 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации |

| 182 1 01 02040 01 1000 110 | Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами , осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации |

| 182 1 01 02040 01 2100 110 | Пени (проценты за пользование бюджетными средствами) по налогу на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации |

| 182 1 01 02040 01 3000 110 | Штрафы по налогу на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации |

2011 |

|

| 182 1 01 02010 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02010 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных физическими лицами, являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02010 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных физическими лицами, являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02011 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02011 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02011 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02021 01 1000 110 | (13%) , установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02021 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02021 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02022 01 1000 110 | Налог на доходы физических лиц с доходов, облагаемых по налоговой ставке (13%) , установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации и полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей , частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02022 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации и полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02022 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации и полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02030 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации |

| 182 1 01 02030 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации |

| 182 1 01 02030 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации |

| 182 1 01 02040 01 1000 110 | Налог на доходы физических лиц с доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных средств |

| 182 1 01 02040 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных) средств |

| 182 1 01 02040 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных средств |

| 182 1 01 02050 01 1000 110 | Налог на доходы физических лиц с доходов, полученных в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также с доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

| 182 1 01 02050 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также с доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

| 182 1 01 02050 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также с доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

| 182 1 01 02060 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации, в отношении которых применяются налоговые ставки, установленные в Соглашениях об избежании двойного налогообложения |

| 182 1 01 02060 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации, в отношении которых применяются налоговые ставки, установленные в Соглашениях об избежании двойного налогообложения |

| 182 1 01 02060 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации, в отношении которых применяются налоговые ставки, установленные в Соглашениях об избежании двойного налогообложения |

| 182 1 01 02070 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента |

Где найти КБК налога

Как узнать КБК налога для 3-НДФЛ

КБК — это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Код бюджетной классификации 3-НДФЛ 2018

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

При заполнении в 2019 году раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» декларации по форме 3-НДФЛ (утв. Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@) в числе прочих данных должны указать код бюджетной классификации (КБК).

Какой КБК указывать в 3-НДФЛ ИП

Если 3-НДФЛ , то в строке 020 раздела 1 указывается КБК 182 1 01 02020 01 1000 110.

НДФЛ-декларация: КБК для физлиц

В данном случае КБК зависит от того, какие доходы отражены в декларации:

- если доходы, с которых НДФЛ был удержан налоговым агентом, то указывается «агентский» КБК НДФЛ — 182 1 01 02010 01 1000 110. Как правило, декларация с таким КБК подается физлицом при заявлении права на какой-либо вычет для возврата НДФЛ из бюджета;

- если доходы, с которых физлицу еще только предстоит уплатить НДФЛ в бюджет, то — 182 1 01 02030 01 1000 110.

Если, например, возврату подлежит НДФЛ, уплаченный ранее в разных муниципальных образованиях, то раздел 1 декларации заполняется также в нескольких экземплярах отдельно для каждого кода по (п. 4.1 Приложения № 2 к Приказу ФНС от 03.10.2018 № ММВ-7-11/569@). Правда, КБК в каждом из таких разделов указывается один и тот же.

КБК в 3-НДФЛ поможет указать специальная программа

Проще всего заполнить 3-НДФЛ, воспользовавшись программой , размещенной на сайте ФНС. Она поможет быстро сформировать декларацию, заполнив за вас некоторые ее реквизиты, в том числе КБК.

Заявление на возврат НДФЛ: КБК

Заявление о возврате НДФЛ (Приложение № 8 к Приказу ФНС от 14.02.2017 № ММВ-7-8/182@) предусматривает, в том числе, и отражение КБК.

КБК при возврате НДФЛ за 2018 год в заявлении нужно указать тот же, что и в разделе 1 декларации 3-НДФЛ.

Например, если физлицо представило 3-НДФЛ в отношении доходов, с которых налог уже был удержан агентом, и заявило сумму имущественного вычета, связанного с приобретением жилья, то в поле «КБК» в заявлении на возврат НДФЛ за квартиру нужно поставить 182 1 01 02010 01 1000 110.

). Поэтому, если какой-то налог (взнос) вы перечисляете в бюджет уже в 2016 г., в платежке нужно указать новый КБК (если он изменился). Например, уплатить в январе взносы в ПФР за декабрь нужно , перечислив их уже на новые КБК.

Соответственно, если перечислять взносы вы планируете до 1 января, то в платежном поручении укажите КБК, действующий в 2015 г. Если же уплату вы будете производить после этой даты, то указываются новые КБК.

Измененные КБК выделены красным цветом.

КБК-2016 для организаций и ИП на ОСН

КБК-2016 для организаций и ИП на спецрежимах

КБК-2016 для всех организаций и предпринимателей

| Наименование налога, сбора, платежа | КБК (поле 104 платежки) |

|---|---|

| Страховые взносы: | |

| — в ПФР | 392 1 02 02010 06 1000 160 |

| — в ФФОМС | 392 1 02 02101 08 1011 160 |

| — в ФСС | 393 1 02 02090 07 1000 160 |

| Страховые взносы (ИП «за себя»): — в ПФР, в том числе: | |

| - взносы, исчисленные с суммы дохода, не превышающей установленный лимит | 392 1 02 02140 06 1100 160|

| - взносы, исчисленные с суммы дохода, превышающей установленный лимит | 392 1 02 02140 06 1200 160|

| — в ФФОМС | 392 1 02 02103 08 1011 160|

| Дополнительные страховые взносы в ПФР за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| - для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) | 392 1 02 02131 06 1000 160 |

| - для занятых на работах с тяжелыми условиями труда (пп. 2—18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) | 392 1 02 02132 06 1000 160 |

| Взносы в ФСС на обязательное страхование от несчастных случаев | 393 1 02 02050 07 1000 160 |

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 01 02010 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из стран ЕАЭС | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 01 01040 01 1000 110 |

| — иностранным организациям | 182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 07 04030 01 1000 110 |

| — по иным водным объектам | 182 1 07 04020 01 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 |

| В КБК для правильного зачисления платы «за грязь» надо указывать разный 10-й разряд: 1 — за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами; 2 — за выбросы загрязняющих веществ в атмосферный воздух передвижными объектами; 3 — за сбросы загрязняющих веществ в водные объекты; 4 — за размещение отходов производства и потребления; 5 — за иные виды негативного воздействия на окружающую среду 7 — за выбросы загрязняющих веществ, образующихся при сжигании на факельных установках и/или рассеивании попутного нефтяного газа |

|

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 12 02030 01 1000 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 12 02080 01 1000 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 |

| В КБК для зачисления НДПИ надо указывать разные 10-й и 11-й разряды: 1 и 1 - при добыче нефти; 1 и 2 - при добыче природного горючего газа; 1 и 3 - при добыче газового конденсата; 2 и 0 - при добыче общераспространенных полезных ископаемых; 3 и 0 - при добыче прочих полезных ископаемых, кроме добычи природных алмазов 4 и 0 — при добыче полезных ископаемых на континентальном шельфе РФ; в исключительной экономической зоне РФ; из недр за пределами территории РФ; 5 и 0 - при добыче природных алмазов; 6 и 0 - при добыче угля |

|

КБК при уплате пеней и штрафов

При уплате пени в 14-м разряде «1» меняется на «2», в 15-м - «0» на «1». При уплате штрафа в 14-м разряде «1» меняется на «3».

Данное правило при уплате пеней по налогам действовало уже в 2015 г., а для уплаты пеней по страховым взносам - это новшество. Правда, при уплате пеней в ФФОМС, как и прежде, меняется только 14-й разряд - с «1» на «2».

Код бюджетной классификации 3-НДФЛ - необходимый атрибут при заполнении декларации. Для чего нужен этот код, что он обозначает и какое должен принимать значение в 3-НДФЛ за 2018 год, вы узнаете из данной статьи.

Для чего нужна бюджетная классификация

Бюджетная классификация позволяет отслеживать доходы и расходы (с указанием источников финансирования), проводить финансовый контроль на основе введенных кодов. Коды обеспечивают сопоставимость показателей различных бюджетов. С их помощью финансы группируются по их конкретному использованию. При этом можно выявить и нецелевое использование средств.

Бюджетную классификацию используют для облегчения контроля за финансами. Ее коды сгруппированы по группам для облегчения поиска. Доходные статьи бюджета различают по источникам поступления финансов. Расходные статьи показывают направления, по которым будут использованы эти средства.

Коды также необходимы для того, чтобы государство могло планировать и распоряжаться денежными потоками. Если они введены с ошибкой, платеж не поступит по нужному адресу. В этом случае налогоплательщику могут быть начислены пени за неуплату. Чтобы исправить такую ошибку, подайте в налоговую инспекцию заявление об уточнении платежа. В этом случае пени будут сторнированы.

С 2019 года КБК определяются приказом Минфина России от 08.06.2018 № 132н. Они достаточно часто корректируются, поэтому перед началом отчетного периода необходимо всегда проверять актуальность нужных кодов.

Кому нужно оформлять 3-НДФЛ

Декларация 3-НДФЛ предназначена для расчета налога, который надлежит уплатить с дохода, полученного физическим лицом, или определения суммы его возмещения в результате применения налогового вычета, заявляемого в ИФНС.

В ИФНС могут быть получены вычеты:

- по покупке недвижимости;

- плате за обучение;

- оплате лекарств и лечения;

- перечислениям на благотворительность;

- перечислениям на накопительную часть пенсии.

Из них первые 3 вида вычетов через 3-НДФЛ заявляют в ИФНС, если эти вычеты не предоставляются на работе.

3-НДФЛ нужно сдавать при получении дохода:

- В результате продажи имущества, за исключением продажи:

- движимого имущества, которое находилось в собственности более 3 лет; недвижимого имущества, право собственности на которое возникло до 2016 года и на момент продажи находилось в собственности более 3 лет;

- недвижимого имущества, право собственности на которое возникло с 01.01.2016 и на момент продажи находилось в собственности не меньше минимального срока владения.

- От физических лиц и организаций, не являющихся налоговыми агентами.

- С которого налоговыми агентами не был удержан налог и не поданы сведения в ИФНС.

- Резидентами — физическими лицами от источников, находящихся за пределами Российской Федерации (кроме военнослужащих).

- От финансовой деятельности индивидуальных предпринимателей.

- От частной практики нотариуса и адвоката.

- В результате выигрыша.

- От продажи акций, долей в уставном капитале.

- В качестве вознаграждения от применения наследуемой интеллектуальной собственности.

- От имущества и денежных средств, полученных в дар, если такие доходы не освобождены от налогообложения из-за совершения этой операции между членами семьи или близкими родственниками (п. 18.1 ст. 217 НК РФ).

- Иностранными гражданами, работающими на патенте, если:

- налог, исчисленный с полученного ими за год дохода, превышает сумму уплаченных фиксированных платежей;

- иностранец покидает Россию до завершения года и его доход за период работы превысил объем, отвечающий сумме уплаченных фиксированных платежей;

- патент был аннулирован в соответствии с законом «О правовом положении иностранных граждан в Российской Федерации» от 25.07.2002 № 115-ФЗ.

3-НДФЛ также должны подавать (п. 2 ч. 1 ст. 20 и ч. 1 ст. 20.1 закона «О государственной гражданской службе Российской Федерации» от 27.07.2004 № 79-ФЗ, ст. 8 закона «О противодействии коррупции» от 25.12.2008 № 273-ФЗ):

- государственные служащие, включенные в специальные перечни (Указ Президента РФ от 18.05.2009 № 557) и реестр должностей (Указ Президента РФ от 31.12.2005 № 1574);

- сотрудники МВД (приказ МВД России от 16.12.2016 № 848);

- члены семей госслужащих.

Декларацию необходимо предъявить в налоговую инспекцию до 30 апреля следующего за отчетным года. Одновременно с этим налогоплательщик может подать заявление на возврат налога.

Как оформить 3-НДФЛ

При заполнении 3-НДФЛ за 2018 год нужно иметь в виду, что составляется она по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Декларацию можно оформить самостоятельно на бумажном носителе.

Также доступно заполнение декларации в режиме онлайн из личного кабинета налогоплательщика на сайте ФНС. Для этого предварительно нужно получить логин и пароль доступа в налоговой инспекции по предъявлении паспорта. При заполнении в ЛК декларацию можно отправить в электронном виде, заверив ее электронной подписью налогоплательщика, получить которую можно там же. К декларации можно прикреплять подтверждающие документы (также в электронном виде).

Сдача декларации производится в инспекцию по месту регистрации налогоплательщика. 3-НДФЛ должна заполняться по действующим рекомендациям ФНС России. Эти рекомендации содержит тот же документ, которым утверждена форма декларации 3-НДФЛ.

Подробно обо всех способах сдачи отчета мы рассказали в статье «Как подать декларацию 3-НДФЛ» .

А образец заполнения декларации по новой форме вы найдете .

Расшифровка кодов КБК в 3-НДФЛ

В декларации 3-НДФЛ КБК указывается в разделе 1.

Правильность указания кода бюджетной классификации в декларации 3-НДФЛ — непременное условие ее заполнения. По этому коду в ИФНС отражается начисление суммы, которую должен уплатить налогоплательщик, и этот же код указывается в платежном документе на перечисление налога. КБК в налоговой декларации 3-НДФЛ состоит из 20 цифр, разделяющихся на группы, комбинация которых несет в себе определенную информацию.

Возьмем, например, КБК для декларации по НДФЛ, представляемой в 2019 году, 182 1 01 02010 01 1000 110:

- первые 3 цифры указывают, какому администратору должны поступить перечисляемые средства (в данном случае 182 означает перечисление налога в бюджет);

- цифра 1 означает доход в виде налога;

- 01 — это назначение платежа (налоги на доходы);

- затем следуют пять цифр, расшифровывающих статью (02) и подстатью (010) доходов бюджета РФ;

- 01 — получатель средств (федеральный бюджет);

- 1000 означает тип выплаты (в нашем случае — уплату налога или сбора; при указании 2000 — уплата пени, 3000 — уплата штрафов);

- 110 — налоговые поступления.

При ошибке, допущенной в КБК НДФЛ в декларации 3-НДФЛ, поданной в ИФНС, инспекция может учесть эти начисления, отразив их у себя по правильному коду, но потребует от налогоплательщика подачи уточненной отчетности с правильным КБК.

Итоги

Код бюджетной классификации — это один из реквизитов, указываемых в декларации 3-НДФЛ. При уплате налога в соответствии с декларацией указывается тот же КБК. Ошибка КБК в декларации исправляется путем подачи уточненки, а ошибка КБК в платежном поручении корректируется путем подачи заявления об уточнении платежа.

Большое количество и разнообразие видов налогов поставило задачу упорядочить их платежи в бюджет. Эта задача была решена при помощи кодов бюджетной классификации, предназначенных для занесения во все виды налоговых деклараций при их предоставлении для проверки, в том числе обязательно и в 3- . И сегодня мы расскажем вам, где взять и как узнать КБК для 3-НДФЛ при уплате налога.

Понятие кода

Данный код (КБК) – это набор из двадцати цифр, комбинацией которых зашифрованы данные о том, от кого перечислены и куда должны приходить , перечисленные налогоплательщиками. Применение бюджетной классификации в виде кода помогает соответствующим государственным институтам проследить и классифицировать поступления денежных средств от налогоплательщиков и их распределение по бюджетам всех уровней.

КБК заносят в строку 020 «Раздела 1» 3-НДФЛ.

Для чего нужен КБК за работников (сотрудников), с дивидендов, для физических лиц и в иных случаях, узнаете ниже.

О том, что такое КБК, расскажет это видео:

Цели использования

Введение в налоговую отчетность КБК позволило одновременно решить несколько задач:

- Проследить за наполнением бюджетов (включая и источники финансирования) и их расходом. Сопоставить наполняемость бюджетов различных уровней и выявить их нецелевое использование.

- Групповая структура позволяет облегчить контроль над финансовыми потоками при поиске источников дохода и цели его расхода.

- Планировать наполнение бюджета за счет налогов.

- Быстро устранять ошибки при неправильно оформленных налоговых платежах.

Про КБК для перечисления НДФЛ для налоговых агентов и других видов поговорим ниже. Также затронем вопрос КБК для уплаты пени по НДФЛ, штрафов для и иных субъектов.

Виды

Виды КБК различаются по:

Виды КБК различаются по:

- Источнику платежей.

- Форме платежей.

- Применению (расходованию) перечисленных в бюджет средств.

И это все зашифровано в самой двадцатизначной структуре кода. Подробнее это выглядит так:

- Первые три цифры означают административную принадлежность платежа. То есть, какая государственная структура его контролирует. 182 в начале кода означают, что перечисление происходит на счет налоговой.

- Далее – единица (1), что означает поступление от налога.

- Следующие 01 указывают на вид налога – подоходный.

- Затем идет блок из пяти цифр (02010, 02030 или 02040), которые означают статью (02) и подстатьи группы доходов.

- 01 – код бюджета (федеральный).

- Четырехзначный программный код указывает на тип выплат (1000 – налог, 2000 – пени, 3000 – штраф).

- Последние три цифры 110 означают код производимой операции, в нашем случае налоговое поступление.

О новых КБК, вступивших в силу в 2016 году, расскажет видео ниже:

Правильность написания

Так как изменение в значение бюджетных классификаторов вносятся постоянно, перед каждой подачей 3-НДФЛ надо уточнять правильность написания КБК. Это можно сделать несколькими способами:

- Можно обратиться в налоговую и выяснить эту информацию у инспектора.

- Самые экономически продвинутые налогоплательщики могут найти эту информацию в бухгалтерском справочнике по реквизитам. Главное – правильно выбрать год выпуска.

- На ресурсе налоговой можно узнать интересующий вас КБК в разделе доход на физлиц.

- Либо на том же сайте в онлайн-сервисе для заполнения квитанции об уплате налога. Если правильно ввести все затребованные данные, то на бланке квитанции высветится нужный для занесения в декларацию КБК.

Нормативное регулирование

- Юридической основой для кода бюджетной классификации является бюджетный кодекс РФ (закон №145-ФЗ). А регулируется он приказами Министерства финансов.

- Обозначение кодов на этот год было установлено подобным приказом 01.07.13 года.